미국 주식투자:OTT 관련주 넷플릭스 주식 주가 전망

우크라이나의 러시아 전쟁 때문에 미국 주식도 국내 주식도 모두 전쟁터가 됐어요. 하루에 7~8% 상승 하락은 기본이어서 어지럽네요. 특히 실적 발표 시즌까지 겹치면서 아수라장이 됐죠. 그 중에서도 갈 것은 가고, 갈 것은 갈 수 없는 것입니다.

아무리 발버둥쳐도 좋은 놈만 되는 게 세상이다

오늘은 그 중에서도 OTT로 이름을 날린 넷플릭스의 주가에 대해 알아보겠습니다. 코로나에 의해 가장 많은 혜택을 받은 종목으로 오징어 게임과 같은 국내 제작 시리즈가 크게 유명해지면서 넷플릭스에 대한 인기도 함께 높아졌습니다.

그런데 인기는 대체 어디로 갔을까요? 2021년 실적은 별로 좋지 않았습니다. 사실 매출과 EPS는 예상치에 부합하지만 주식이라는 게 꼭 실적에만 연동해서 오르락내리락하는 게 아니다. 주가는 미래가치를 당겨서 결정되는데 시장은 넷플릭스의 미래가 별로인 것 같아요.

기본적으로 넷플릭스의 현재 상황은 다음과 같습니다.

- OTT 스트리밍 시장 경쟁도 심화 2. 신규 가입자 증가율 둔화 3. 달러 강세에 따른 영업이익 감소 4. 목표주가 21% 하향 조정

넷플릭스 2021년 4분기 실적 – 매출: 77억1천만달러(9조2,000억원)-EPS: 1.33달러

이 수치는 매출 예상치와 일치하고, EPS는 예상치인 0.8316$을 웃도는 결과입니다. 실적만 보면 예상치에 맞아 잘 나왔겠지만 작년 3분기보다 예상치가 크게 줄었습니다.

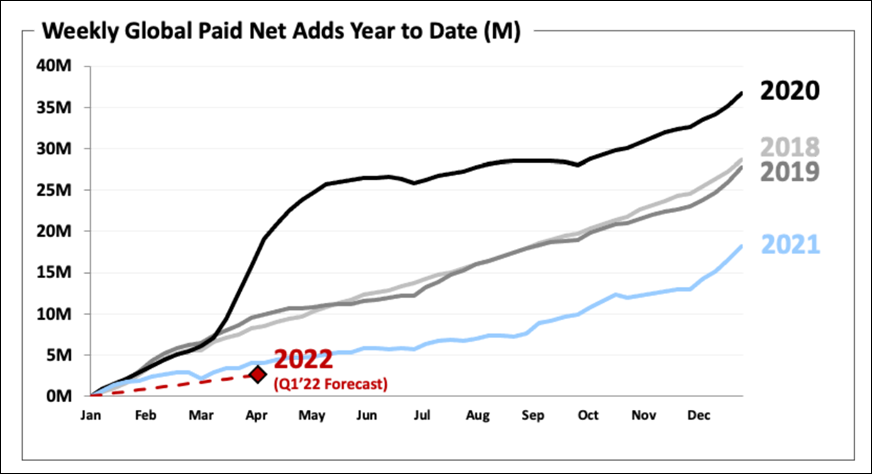

문제는 미래의 성장성 부문입니다. 2020년에는 유료 가입자가 3,600만 명으로 크게 증가했지만, 2021년 신규 가입자 수는 1,820만 명에 불과합니다. 가입자는 전체의 2억 2,180만명이나 되지만, 경쟁 OTT가 크게 증가했기 때문에, 신규 가입자를 크게 늘리는 것은 어려울 것 같네요.

넷플릭스는 이에 따라 기존 월 이용가격을 기존 13.99달러에서 15.49달러로 인상하는 요금인상 정책을 발표했지만 이를 거부하는 고객층도 있는 상황입니다.

가입자 수 증가율이 둔화되고 있는 이유는 경쟁사들이 속속 데뷔하고 있기 때문입니다 대표적으로 디즈니+가 있으며 HBO Max도 시장에 진출했습니다. 한국에서는 쿠팡 플레이와 같은 로컬 OTT도 있기 때문에 넷플릭스의 선점 효과는 대폭 감소했다고 봐야 할 것입니다.

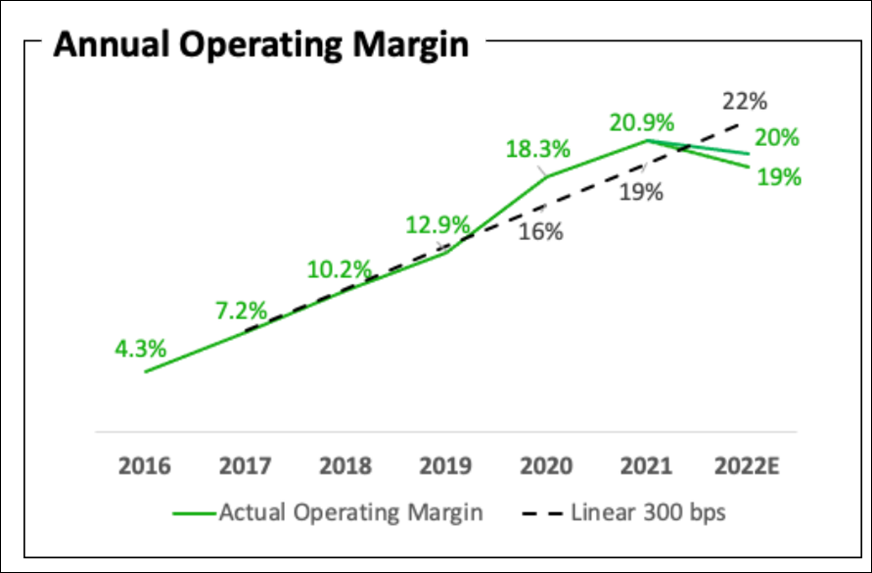

연간 영업이익률에서도 성장률 둔화를 볼 수 있습니다. 영업이익률은 예상치의 22%를 웃돌아 하향 곡선이 예상되고 있습니다. 2021년 예상치인 19%를 1.9%로 웃도는 20.9%를 기록했지만, 올해는 전년도보다 낮은 20% 정도가 영업이익률이라고 이야기하고 있습니다. 스스로도시장의경쟁률이격화되고있는것을보여주는그래프입니다.

게다가 현재 미국 달러화 강세는 넷플릭스의 미래 실적에도 영향을 미치게 됩니다. 넷플릭스 구독자의 60%는 미국이 아닌 다른 나라 통화로 결제하기 때문에 달러가 강세를 보이면 이곳에서 환차손을 경험하게 됩니다. 이러한현상이계속되면영업이익률중2%의부정적인영향을미칠수도있다고판단하고있습니다.

주가는 실적발표 당시 21%폭락해 360달러에 달했습니다. 최고가인 687달러를 기록한 지 불과 몇 달밖에 되지 않았는데, 이렇게 폭락하다니 말도 안 되는군요. 2020년 3월 코로나 이후 상승했던 상승분을 거의 모두 반납했습니다. 코로나 이전으로 돌아간 넷플릭스의 주가 과연 정당한 가격일까요?

넷플릭스 주가 전망치는 가입자 수의 증가가 정체되어 있는 것은 매우 좋지 않은 상황입니다. 시장을 완전히 장악한 상태에서 가입자 수가 정체라면 모를까 2억 가입자 수만으로는 시장을 장악했다고 볼 수 없습니다.

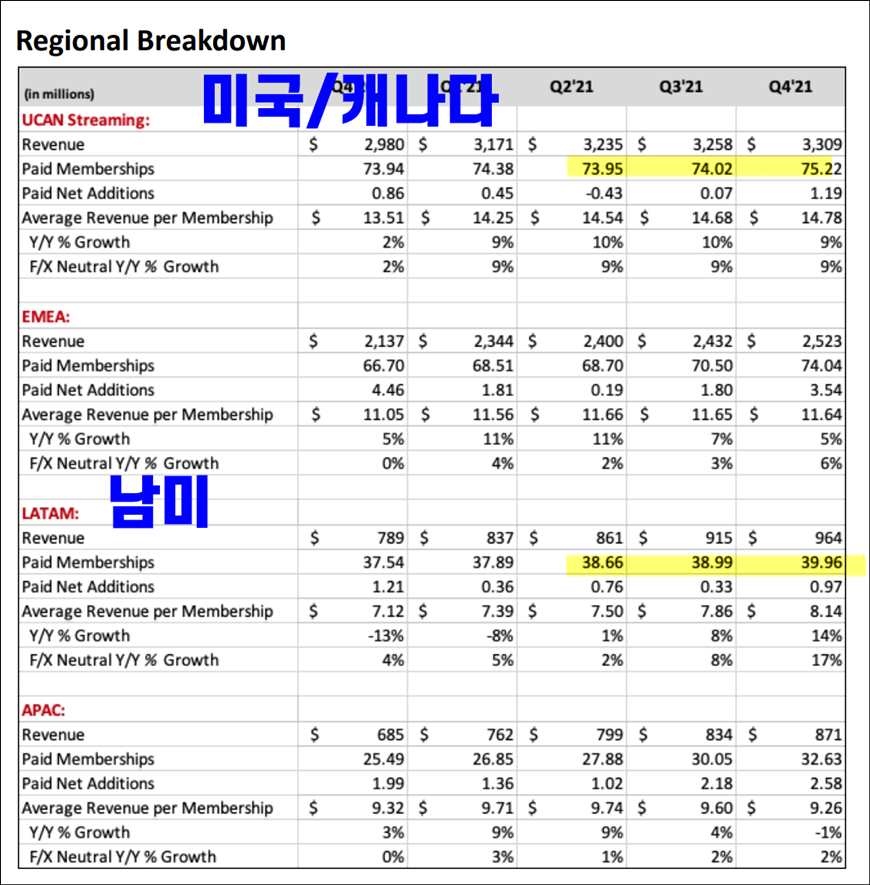

특히 북미와 남미의 가입자 수가 크게 늘지 않는다는 것은 더 큰 문제입니다. 미국은 YoY 기준으로 가입자 1.7% 증가에 그쳤고 남미도 6% 증가에 그쳤습니다. 아시아가 21% 증가한 것과는 대조적입니다.

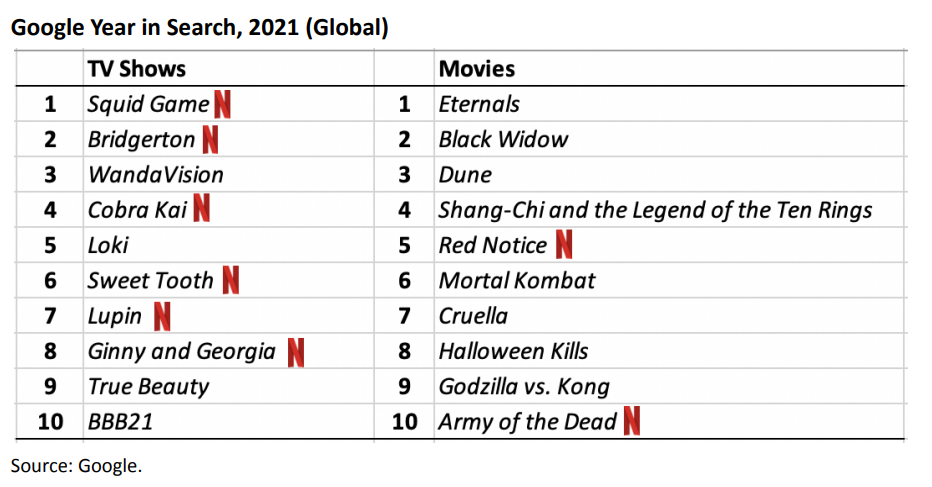

이런 증가세도 앞으로는 기대하기 어렵다는 게 전문가들의 평가입니다. 코로나 수혜주라는 타이틀 등은 잊은 지 오래고 콘텐츠로 승부해야 하는데 오징어 게임이나 블리자튼 같은 대작이 나오지 않으면 2021년 같은 가입자 증가가 어려울 겁니다.

이터널스, 블랙위도우, 록키 등 디즈니+가 활동 영역을 넓히고 있어 사실상 넷플릭스가 이를 막을 방법은 별로 없다고 봅니다. 컨텐츠 영역에서 넷플릭스는 디즈니와의 싸움이 되지 않습니다. 다만 TV쇼 드라마 부분에서는 아직 넷플릭스가 승자이기는 하지만 이마저도 각국의 로컬 OTT에 밀리는 모습을 보이고 있습니다.

국내에서만 티빙, 웨이브, 쿠팡 플레이 등이 선전하고 있는 만큼 HBO max, 디즈니+와의 전쟁처럼 로컬과의 싸움에도 신경을 써야 합니다.

미국주식:: 월트디즈니 주가전망- 분기실적 디즈니플러스 관련주 제이컨텐츠리 어제밤 2월9일 . . blog.naver.com

개인적으로 넷플릭스 주식을 인수한 적은 없어요. 그러니까 투자자로서의 얘기는 아니겠죠. 우선 2년간 빅텍 기업이라는 타이틀을 달고, 코로나에 의한 내집 수혜주라는 타이틀도 보유하고 있었기 때문에 실적이 저조해도 주가는 날아간 것 같습니다.

이제 그런 시기는 지난 것 같아요. 정말 실적이 좋은 놈이 누구인지, 앞으로 좋은 실적을 올릴 놈이 누구인지를 명철하게 판단해야 합니다. 넷플릭스가 또 다른 어떤 시리즈로 대박을 터뜨릴지 모르겠지만 뭐 그것만으로 주가가 급등할 시기가 역시 지난 것 같아요

끝

읽기 좋은 미국 주식:: 아마존 4분기 실적, 놀라운 EPS 및 광고 AWS의 매출과 수익 나스닥 상장주 빅테크의 열매… blog.naver.com