안녕하세요 반갑습니다 첫눈에 반한 보험의 허재화 팀장입니다.^^

저희 엄마 아빠는 약 15년 전부터 고혈압으로 약을 복용 중이고

제 숙모님은 당뇨병을 앓으신 지 꽤 됐어요.

이 질환들은 현재 우리 주변에 너무 많아 대수롭지 않게 생각하는 분들이 많은 것 같습니다.

당연히 안 무서운 질병은 없겠지만 그래도 관리만 잘 하고 수치 조절만 잘하면 대부분 건강하게 살 수 있어요.

그런데 이를 보험회사에서는 유병자로 보고 표준상품보다 보험료가 비싼

유병자 할증 플랜만으로 보장 자산에 가입하라고 하니 수치 조절이 잘 되고 관리를 잘하시는 분들이 다소 억울할 겁니다.

01.고혈압, 당뇨, 암보험 준비할 때 주의사항!

얼마 전 고혈압과 당뇨약을 드시고 계신 아버지로부터 보장 문의를 받았습니다.^^

뇌혈관이나 심혈관 질환, 수술비, 입원비 등의 보장 자산을 준비할 때

고혈압, 당뇨병의 경우 유병자 할증으로 준비하시기 바랍니다.

단순히 암 보험에 가입하고 있는 것만으로 이야기가 달라지게 되는 것입니다.

예전에는 고혈압, 당뇨병 환자는 무조건 유병자 상품이었지만 지금은 기준이 많이 바뀌었어요.

앞으로는 고혈압, 당뇨병 암 보험은 굳이 유병자가 아닌 표준 플랜으로 심사를 해도

수치 조절이 잘되며, 합병증이 없으면 승인이 나는 경우가 있습니다.

즉, 할증 플랜으로 비싼 월 납입료를 준비할 필요가 없다!

라는이야기입니다.

월 납입료가 얼마나 차이가 나는지 볼까요?

02.유병자 플랜 VS 표준 플랜 보험료 비교

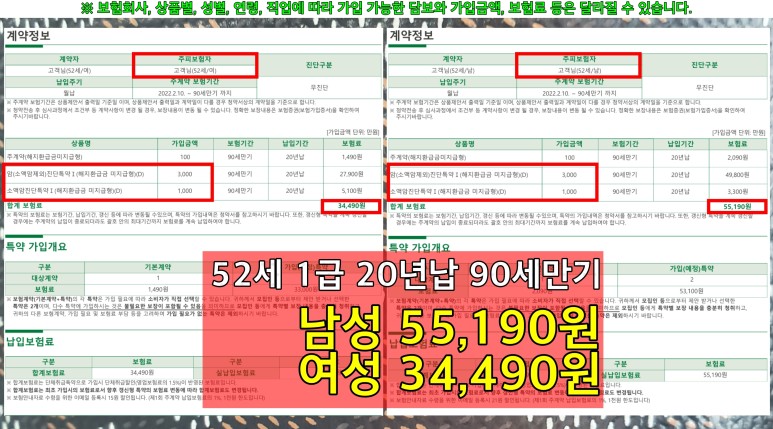

먼저 유병자를 보겠습니다. 암 진단비 3,000만원 가입시 보험료가 됩니다.

52세 남녀 1급 기준입니다.

<예1> 52세 남녀 1급 20년 납 90세 만기 유병자 기준

가장 유익한 플랜이라 하더라도

남자 약 8만원대, 여자 약 5만원대입니다.

이 정도면 괜찮다고요?

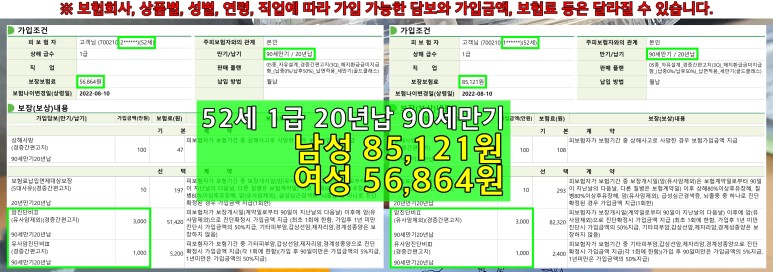

이번에는 표준체로 살펴보겠습니다. 조건은 같습니다. 52세 남녀 1급 3000만원입니다.

52세 남녀 1급 20년납 90세 만기 표준체 기준

보여요?

단순히 유병자 플랜인가 표준체 플랜인가의 차이임에도 불구하고, 매월의 납입료는 이와 같이 다릅니다.

제가 고혈압, 당뇨병인 분은 표준체로 먼저 심사를 받도록 전하는 이유입니다.

03.아쉽게도…증권분석을 해보면 표준체로도 충분히 가능한데 할증 플랜으로 준비하는 경우를 정말 많이 봤습니다.

그래서 제가 고쳐준 것도 많았어요

안타깝게도 이런 것들을 잘 모르거나 가르쳐 주지 않는 설계사 분들도 계십니다.

종합상품으로 가입할 경우 두 증권으로 나누는 번거로움도 있고 심사를 두 개 올려야 하는 것도 일이 두 배가 되는 작업이기 때문이죠.

그래서 보장된 자산은 누군가의 관리를 받는지도 정말 중요합니다

문의주시면 개인정보 노출 없이 상담하실 수 있습니다. 댓글 1개 남기게 오픈톡으로 올려주시면

제가 확인하고 차례로 답변 드리겠습니다. 허재화 전문가였습니다

고마워요^^

카톡상담▼

전화상담▼