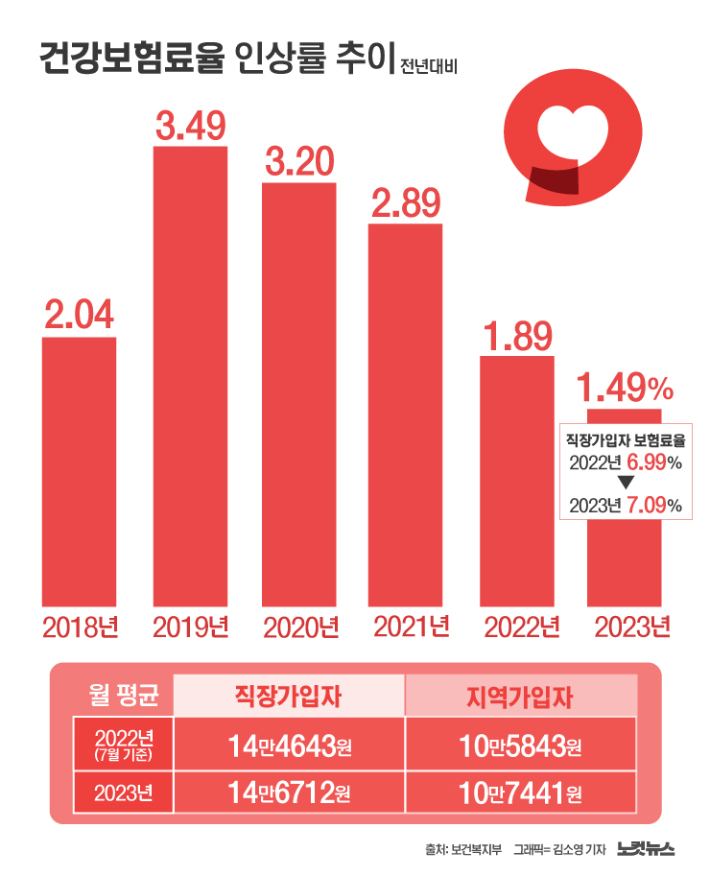

●내년 의료보험료 인상 부담없이 누구나

내년의 의료 보험료 인상을 더 알아보러 갈 한국인은 한번은 약 30%의 확률로 암에 걸리는 것 같습니다.또 성인 남성은 5명에 두 여자 친구는 3명에 한명이 인생에 한번 암에 걸린 사실일지도 모르지만 어쩌면 50대 여성 이상의 사망 원인 중 1위는 암으로 조사되고 있는데요.흡연, 음주, 비만, 나쁜 식습관의 변화 등 다양한 환경적 요인과 건강 진단이 커지면서 암 진단 환자는 이 10년간 25배나 증가했습니다.안 좋은 상황에서 다른 암 보험 상품도 예전보다 많아졌습니다.회사도 정말 많고 종류도 수없이 다양합니다. 달라서 성별, 연령, 직업에 따른 보험료도 우리의 책임을 지고 있습니다. 다를지도 모릅니다.오늘은 어떤 것이 할아버지를 맞는 보험지 알아보고 조사해야 한다는 데 대해서 블로그를 씁니다.암은 생각만으로도 싫어서도 있지만 암으로 인한 비용 때문에 더 상상하고 싶지도 않아요.게다가 가족력이 있어 가입 때문에 꼼꼼히 찾아보게 되었습니다.가입 이유를 처음 말씀 드리자면, 아무리 봐도 경제적 이유가 주된 이유가 되지 않을까요?부모님도 그랬듯이 만약 발병할 경우 어머니의 짐이 되지 않기 때문입니다.그래서 주위 사람들도 이 기회에 말한 것까지 정중하게 이야기 하겠습니다.가입 전에 가장 먼저 해야 할 부분은 보증 기간과 갱신형인지 비 갱신형인지 꼭 알아 두세요.보장 기간이란 보장을 언제까지 받느냐에 대한 기간을 의미합니다.100세동하지 않는 만큼, 보장 기간은 긴 편이 좋겠지요.보통 80세 이상으로 가입하는 경향이기도 합니다.보험 회사가 보장하는 기간과 갱신형 비 갱신형인지 확인하고 봐야 합니다.갱신형의 특징 초기에 내는 보험료는 낮지만 일정 기간을 거쳐서 오른대요.그러나 비 갱신형의 경우 초기 납부 보험료는 높게 보고도 이후 납부하는 보험료가 안정적이라는 점이 있습니다.보통 엄마의 연령대가 낮을수록 또는 갱신형을 추천하고 여러분의 연령대가 높을수록 갱신형을 뽑는 게 좋다고 생각합니다.갱신형은 초기에는 보험료가 싼 장점이 있지만 3~5년마다 인상이 있을 가능성이 있습니다.비 갱신형을 보면 초기에 나온 보험료는 갱신형 상품과는 차이가 있지만 만기까지 가격 변동이 없어 부담이 적다는 것입니다.이런 많은 것을 보면 비 갱신형이 적은 자리합니다.못하는 상황이 아니면 비 갱신형 상품을 골라야 유리하다고 생각합니다.다음의 보험에서는 곧 높은 진단금이 나올 보험는지 확인하세요.보장 내용과 진단금 비교를 보면 알 것 같아요. 실제로 암이 된 경우 어느 정도 보장 받을 수 있는지를 알아 두셔야 합니다.암 진단금은 일반 암, 고액 암, 소액 암 등에 작은 구분을 하고 차를 차고 있습니다.일반의 암, 위암, 간 암, 폐 암 등을 직접 나누어 볼 때 진단 금액의 높은 상품을 고르는 것이 올바른 법입니다.고모는 내 솔직하고 효율적인 점에 대해서 이야기하고 보았습니다.아래의 주소를 보면 직접 가입하고 본 센터에서 연락을 남기고 행복한 하루 되세요 이 포스팅은 업자로부터 소정의 원고료를 받았습니다