안녕하세요 달려라 류 부장입니다오늘도 역시 알아두면 좋은 소식 유용한 정보를 가져왔어요.정말 아직 할 일은 많은데 벌써 수요일이 다 되어가네요.평소에 보낼 때는 모르겠지만 바쁘게 지내면 정말 시간이 빨리 가는 것 같아요.

어쨌든 오늘 제가 그래서 어떤 유용한 정보를 가지고 여러분께 인사를 드렸냐면 자동차 사고가 발생했을 때 사고가 작으면 자비 처리를 할 수도 있지만 사고가 클 경우에는 보험 처리를 많이 합니다.

사고가처음발생한고객이라면대인,대물,자차이단어가정말낯설어서모르는분들이생각보다많은데요.

오늘은 위 단어와 자동차 사고로 인한 감가상각에 대해 알려드리고자 합니다.자,그럼바로시작해보죠.

대인·대물·자차·자동차보험 처리를 하면 차량이 파손되거나 사람이 다치는 경우도 있습니다.따라서 보험처리 시 필요에 따라 대인, 대물, 그리고 자차를 사용하는데

만약 보험 처리를 한 적이 없다면 이 단어는 생소할 수도 있습니다.

지금부터 본격적으로 류 부장님이 위의 세 단어를 설명해 드리도록 하겠습니다.

먼저 가장 간단하게 설명하자면 사람이 다치거나 사망하는 경우 위와 같은 상황에서는 보험 대인처리를 합니다.그리고 차량의 파손은 대물과 자가용으로 처리를 실시하게 됩니다.

어? 그럼 대물과 자차는 무슨 차이가 있죠?대물과 자차가 뭔지 알면 차이도 알 수 있을 겁니다.

대인은 위 사진에서 알 수 있듯이 자동차 사고의 발생으로 인해 상대방의 신체에 피해가 발생한 경우, 자신의 보험을 이용하여 손해 비용을 처리해야 하는 경우 대인보험을 사용하여 상대방에게 보상을 해줍니다.

위 사진을 보면 차량과 자전거가 사고가 발생했는데 자전거 바퀴가 뒤틀리고 사람이 하늘에 떠 있는데 자전거 운전자가 헬멧도 착용하지 않았네요. ㅜㅜ

우리가 자동차 운전자라고 가정했을 때 우리의 과실로 인해 사고가 발생한 경우 우리의 잘못이기 때문에 대인보험을 사용하여 상대방의 신체에 끼친 피해를 보상해야 합니다.그러나 반대로 자전거 실수로 사고가 발생했다면 대인을 사용할 필요가 없습니다.

어쨌든 핵심 내용은 제 잘못으로 상대방에게 신체적 피해를 주고 보상을 해야 하는 상황에 쓰는 보험이 대인보험입니다!

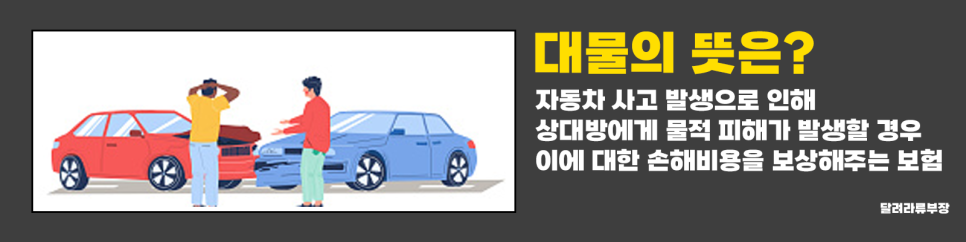

다음으로 대물은 위 사진과 같이 자동차사고 발생으로 상대방에게 물적 피해가 발생한 경우 자신의 보험을 이용하여 손해비용을 처리해야 하는 경우 대물보험을 사용하여 상대방에게 보상합니다.

위 사진을 보면 차대차 사고가 발생했는데 만약 우리의 과실로 사고가 발생한 경우 우리의 잘못이므로 대물보험을 사용하여 상대방의 신체에 끼친 피해를 보상해야 합니다.그러나 반대로 상대방의 잘못으로 사고가 발생했다면 대물보험을 사용하지 않고 상대방이 우리에게 대물보험으로 처리해주면 됩니다!

어쨌든 핵심 내용은 제 잘못으로 상대방에게 물적 피해를 주고 보상을 해야 하는 상황에서 쓰는 보험이 대물보험입니다!

이번에는 마지막으로 자동차보험입니다.자차보험은 위의 대물보험과 조금 비슷하게 봐주시기 바랍니다.위에 있는 사진 대물로 본 사진이랑 똑같죠?

자차보험은 자신의 과실로 인한 자동차 사고 발생 시 시내 차량에 피해가 발생했을 때 자신의 차에 대한 손해비용을 처리해야 하는 경우 자차보험을 사용하여 자신의 차량 수리비를 보상받는 보험입니다.

아까처럼 차량 대차사고가 발생했을 때 우리의 과실로 사고가 발생한 경우 우리의 잘못이므로 자차보험을 사용하여 우리 차의 수리를 진행하면 됩니다.

하지만 반대로 상대방의 잘못으로 사고가 발생했다면 우리의 잘못이 없기 때문에 대물로 내 차의 수리를 보상받고 상대방이 내 차를 수리할 때 자차보험을 사용하여 수리를 받는다고 합니다!

어쨌든 핵심 내용은 자기 과실로 자기 차에 피해를 주고 자신에게 보상해야 하는 상황에서 사용하는 보험이 자차보험이거든요!

(자차보험의 경우 자기부담금은 약 20~30%정도 발생합니다) 앞으로 위의 3가지를 확실히 알고 계시죠?대물과 자차보험의 차이는

대물은 과실이 있는 사람이 과실이 없는 사람의 물적 피해를 보상하는 것으로, 자신의 과실로 인하여 자신의 물적 피해를 보상하는 것이라는 것을 기억하세요.과실로 사고 발생 시 상대 차량을 대물보험으로 처리하고, 자신의 차는 자차보험으로 처리한다.

상대방의 과실로 사고 발생 시 상대 차량은 상대방의 자차보험으로 처리하고, 자신의 차량은 상대방의 대물보험으로 처리한다.감가상각이 뭐야?

자동차 감가상각은 다양한 이유로 차량의 가치 감소를 산정하고 차량의 금액을 금액에서 공제하여 비용으로 계상하는 것을 말합니다.

차량이 감가상각되는 원인은 해당 차량의 인기도와 연식, 주행거리, 사고 등이 있습니다.

그러나 우리가 조사할 내용은 위에서 살펴본 대물과 관련하여 사고로 인한 감가상각 발생 시 보상받을 수 있는 내용에 대해 알아보려고 합니다.자동차 시세 하락 손해 자동차 사고 표준 약관(대물 배상 지급 기준→자동차 시세 하락 손해) 1조. 지급대상 출고 5년 이하 자동차 사고로 인한 수리비용이 사고 직전 차량가액의 20%를 초과하는 경우

2조 인정기준액 1항. 출고 1년 이하 자동차: 수리비용 202항.출고 1년 초과 2년 이하 자동차: 수리비용 153항.출고 2년 초과 5년 이하의 자동차 : 수리비용의 10% 위와 같은 약관으로 출고조건과 수리비용이 가격의 백분율에 맞는 경우 위와 같은 보상을 받을 수 있습니다.

예를 들어 출고 1년이 지나지 않은 차량가액 1천만원짜리 자동차가 200만원을 초과한 201만원의 사고가 발생한 경우 수리비용의 20%인 40만2천원을 감가상각으로 보상받을 수 있습니다.어쨌든 오늘도 이렇게 잠시 자동차보험의 대인, 대물, 자차에 대해 알아보고 차량사고 발생으로 인한 감가상각에 대해 보장되는 내용에 대해 알아보았는데 무엇보다 가장 중요한 것은 항상 사고가 발생하지 않도록 안전운전하는 것이 가장 중요하다고 생각합니다.

예비 고객들도 항상 안전운전하여 사고가 발생하는 일이 없기를 항상 바랍니다.오늘도 이렇게 달려 류 부장님 블로그에 방문해 주신 모든 분들께 감사드리며 저는 다음 포스팅에서 더욱 유용한 정보로 인사드리고자 합니다.

감사합니다 ↓↓♥ 카카오톡 채널 문의 ♥↓↓ https://pf.kakao.com/_vxeLzj

pf.kakao.com

광주광역시 광산구 임방울대로 611-7